Три показателя на сегодня: денежная масса М3 в еврозоне, индексы доверия в ЕС, доходы и расходы в США

Сегодня важный день в плане экономических отчетов и событий. Сегодня и завтра состоится заседание Европейского совета, который по следам вчерашних попыток министров финансов европейских стран найти компромисс попробует прийти к общему пониманию концепции банковского союза. Но учитывая приближающиеся выборы в Германии и расхождения во взглядах участников, значительного прогресса в переговорах не ожидается.

Кроме того, на первую половину пятницы запланировано много публикаций из Японии, которые помогут участникам рынка понять, сработала «абеномика» или нет, и это в свою очередь может оказать влияние на стратегические решения других центральных банков. Рынки могут начать корректироваться уже к закрытию американской сессии. На сегодня запланировано несколько интересных выступлений: члена ФРС Дадли в 14:00 GMT, члена ФРС Пауэлла в 14:30 GMT, члена ФРС Локхарта в 16:30 GMT и члена Европейского центрального банка Мерша в 17:00 GMT.

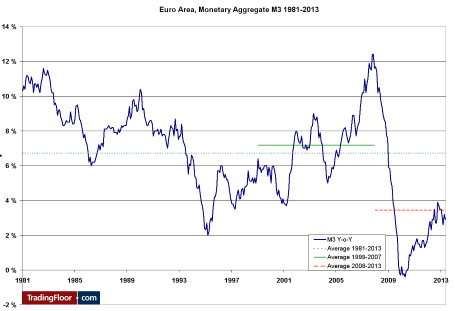

Денежный агрегат (M3) в еврозоне за май (08:00 GMT). Согласно прогнозам, денежная масса М3 в еврозоне увеличилась на 2,9% по сравнению с прошлым годом, то есть чуть меньше, чем в предыдущем месяце, когда показатель роста составил 3,2%. Частные займы предположительно сократились на 0,9% по сравнению с годом ранее. Динамика ежемесячных изменений в последнее время стабилизировалась, а узкий денежный агрегат М1 показал неплохой прирост в прошлом месяце. Как правило, это влечет за собой увеличение более широкого агрегата спустя несколько месяцев, но ситуация в Европе сейчас далека от нормы.

Даже если займы все-таки начнут расти, существует довольно много обстоятельств, которые в дальнейшем могут сложиться не так, как надо. Тон последнего выступления председателя ЕЦБ Драги был снижен, но в преддверии выборов в Германии, на фоне разговоров о банковском союзе и решения конституционного суда Германии вряд ли стоит ожидать от центрального банка каких-либо новых мер в плане денежно-кредитной политики. Обращаем ваше внимание на то, что июньская статистика по занятости в Германии выходит за пять минут до публикации отчета ЕЦБ.

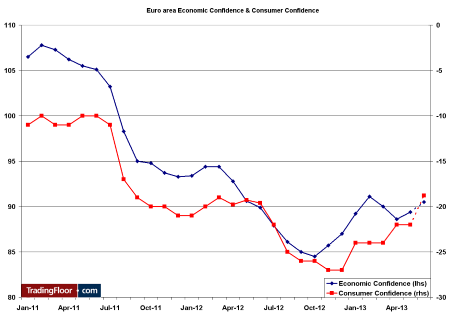

Исследование настроений в деловом и потребительском секторах ЕС за июнь (09:00 GMT). Ожидается, что уровень потребительского доверия существенно повысился до -18,8 по сравнению с -21,9 в мае. Улучшение настроений в экономике предположительно было куда меньшей величины, поскольку промышленность не разделяет оптимизма потребителей. Снижение процентных ставок и уменьшение разговоров о кризисе в прессе, возможно, способствовало развитию такого оптимизма, но балансы домохозяйств еще недостаточно крепкие, поэтому на спросе на кредиты это не сильно скажется.

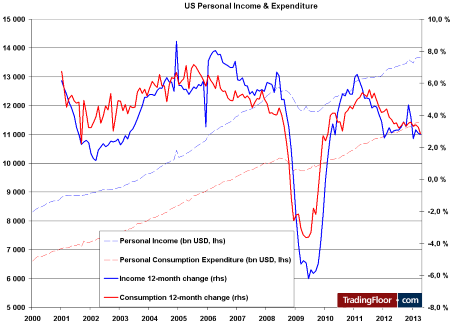

Личные доходы и расходы в США за май (12:30 GMT). Ожидается, что личные доходы выросли на 0,2%, а расходы – на 0,3%. В апреле ситуация с доходами оставалась без изменений, в то время как расходы сократились на 0,2%. Темпы роста последние два года снижались, но это вполне понятная нормализации фона после стремительной фазы восстановления.

Вчера стало известно, что по итогам пересмотра оценка роста ВВП в первом квартале значительно понизилась с 2,4% до 1,8%, причем наибольшее ухудшение было зафиксировано в сегментах частного потребления и инвестиций. Я вкратце рассказал о такой возможности вчера. Дополнительно на эту тему можно почитать на сайте WSJ. Такое сильное ухудшение Федеральная резервная система не может игнорировать, поэтому вполне возможно, что паника на рынке по поводу сворачивания стимулирующих мер на время прекратится, так как игроки начинают строить предположения о том, что ФРС может отложить этот процесс.

Одновременно сегодня выходит ценовой индекс PCE, и поскольку низкая инфляция является одним из параметров, которые учитывает ФРС, то и вам следует обратить на нее внимание. Чистый индекс PCE предположительно вырос всего на 0,1%, что очень мало.

Хотя я вчера сказал, что «хорошие новости благоприятны для цен», ситуация с этим статистическим показателем может быть несколько иной. Если в отчете не будет признаков роста или будет зафиксировано ухудшение, то курс евро/доллара может повыситься на фоне ожиданий смягчения позиции ФРС. Кроме того, европейская статистика и некоторые заявления европейских лидеров могут положительно сказаться на курсе евро. С технической точки зрения это также может иметь смысл, поскольку курс достиг отметки 1,30, и на рынке отсутствует желание толкать пару вниз, учитывая, что дно более долгосрочного технического диапазона уже довольно близко. Дополнительно на эту тему читайте мой обзор, который был опубликован неделю назад.

На ту же тему :

Основы