Три показателя на сегодня: португальские облигации, данные производственного сектора Германии и занятость в США

Вчера США праздновали День независимости, а в Европе Банк Англии и Европейский центральный банк выступили с новыми прогнозами и рекомендациями. Сегодня выходит важный отчет о занятости в США, в котором участники рынка будут искать ответы на вопросы о том, начнет ли, и если да, то когда, Федеральная резервная система сокращать объемы ежемесячных покупок активов. Но учитывая неопределенность вокруг политического курса центрального банка, реакция на отчет о занятости вполне может быть запутанной. Если вчерашние решения ЕЦБ и Банка Англии воспринимаются как содействующие борьбе с кризисом в регионе, то этот фактор также должен оказать поддержку американским рынкам. Теперь участники рынка будут ждать публикации в среду протокола последнего заседания Комитета ФРС по операциям на открытом рынке, на котором ЦБ сбросил информационную бомбу, заявив о сворачивании программы стимулирования. Член ЕЦБ Бенуа Кёр сегодня дважды выступит с речью – в 09:45 и 10:30 GMT.

Доходность по португальским облигациям:

В этот ненасыщенный в макроэкономическом плане день этот рынок напоминает нам о том, какая непростая ситуация сейчас складывается в Европе. Доходность по португальским облигациям непрерывно росла, поднявшись от минимума 5,21%, установленного в конце мая, до рекордного значения 8% в эту среду под влиянием отставки нескольких министров. В последние дни на рынках облигаций установилось относительное спокойствие, и сейчас доходности колеблются в промежутке между 7,1% и 7,6%. Многие аналитики полагают, что в конечном итоге понадобится реструктуризация долга, но волноваться об этом придется не раньше, чем когда пройдут выборы в Германии. Существует вероятность того, что кризис может усугубиться, если Португалия немедленно не вернется к внутренней программе девальвации, а «тройка» не предоставит дополнительную свободу действий в плане дефицита бюджета Португалии.

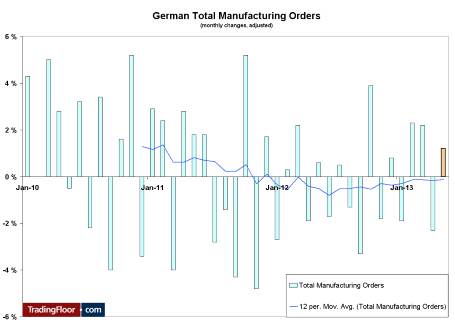

Производственные заказы в Германии за май (10:00 GMT):

После падения на 2,3% в апреле главным образом под влиянием внутренних заказов и погодных факторов в мае производственные заказы предположительно выросли на 1,2%. Как показывает скользящая средняя на графике, тренд роста развернулся в середине 2012 года, что совпало с минимумами по индексам IFO. Ежемесячные показатели не только крайне неустойчивы, но и отражают устаревшую информацию, поскольку к настоящему моменту уже опубликованы индексы менеджеров по закупкам за июнь. Но в день, когда данных немного, стоит обратить внимание и на этот отчет.

График производственне заказы в Германии за май

Отчет о занятости в США за июнь (12:30 GMT): Согласно прогнозам, занятость вне сельскохозяйственного сектора в июне выросла на 160 000 по сравнению с майским приростом на 175 000. Уровень безработицы предположительно немного понизился с 7,6% до 7,5%. Благоприятный результат будет означать, что в скором времени начнется ограничение стимулирующей программы, а это, в свою очередь, негативно повлияет на цены активов. Негативный результат произведет обратный эффект. Если темпы восстановления стабилизируются, а график сворачивания программы станет более определенным, то толкование новостей начнет возвращаться к норме. Другими словами, благоприятные новости будут положительно влиять на цены активов и наоборот. Уровни доверия остаются завышенными, поэтому высока вероятность получить неплохие общие результаты или улучшенные результаты по компонентам отчета. Как обычно, обращайте внимание на возможный пересмотр данных за предыдущие периоды.

На ту же тему :

Основы